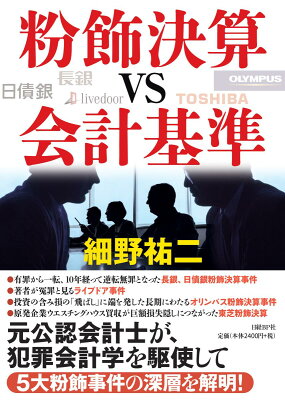

ļÚ∆Ł§Ō§™ ʧ¨ńň§§§»§ę§«≥ōĻĽ§ÚĶŔ§ů§ņ§Ī§…

łĶĶ§§§§√§—§§§ő§ļ§ŽĶŔ§Ŗ§«§∑§Ņ

§Ī§……ī∂—§««„§√§∆§Ņ∑◊ĽĽ1«Į§»§“§ť§¨§ 1«Į§»§ę§ő•…•Í•Ž§¨§Ę§√§Ņ§ő§«

§≥§ž§Ú1ļż§»»ĺ ¨§Ř§…§∑§∆≥ōĻĽ§ōĻ‘§Į§Ť§Í Ŕ∂Į§∑§Ņ§ů§ł§„§ §§

§«§‚Ľż§Ń≥ۧő∑ŤĽĽ§‚Ńż§®§∆§Ž§∑

≥ōĻĽ§ÚĶŔ§ř§ §§§«§Į§ž§Ť°Ń

§∑§ę§∑Ķ‹ĺŽ§‚•≥•Ū• §¨Ńż§®§∆§Ž§∑

≥ōĻĽ§¨ĶŔĻĽ§ň§ §ŽĽŲ§ÚÕĺĶ∑§ §Į§Ķ§ž§Ž§ę§‚§«

ļÚ∆Ł§ę§ť•Ņ•÷•ž•√•»§»ĹľŇŇīÔ§»§ęĽż§ŃĶʧť§Ľ§ŽĽŲ§ň§ §√§Ņ§√§∆

ňÕ§Ō§ļ§√§»≤»§ň§§§ž§Ž§ę§ť§ř§°ĶŔĻĽ§Ŗ§ň§ §√§∆§‚Ļŧԧ §§§Ī§…

≥ۧ»§ęłę§∆§∆§‚ ¨§ę§ů§ §§§ę§ťļ§§√§Ņ§‚§ů§ņ§«§Ļ

ļ£§ő§»§≥嶾“§»•Š•¨•–•ů•Į§»§ęŐš¬Í§ §§§»Ľ◊§¶§∑

Ľń§Í嶾“§»ńŐŅģ•≠•„•Í•Ę2ľ“§»£ £‘§ę°Ń

Ľń§Í§ő∑ŤĽĽ§‚¬Áĺś…◊§ņ§»Ľ◊§¶§Ī§…

ļ£§’§»Ľ◊§√§Ņ§ťJT§√§∆≤§Ĺ£§š•Ū•∑•Ę§««š§ž§∆§Ž§Ť§Õ

•¶•Į•ť•§• §»§ę§«ņÔŃŤ§ň§ §√§Ņ§ť°ń§…§¶§ §Ž§ů§ņ§Ū

§Ę§°°Ń§Š§ů§…§Į§Ľ

Ľż§Ń≥ۧő∑ŤĽĽ§‚¬Ņ§§§ő§«

≥ōĻĽ§¨ĶŔĻĽ§ň§ §√§Ņ§Í§ļ§ŽĶŔ§Ŗ§∑§ř§Ľ§ů§Ť§¶§ň

§Ĺ§ů§ ļ£∆Ł§Ō≥ōĻĽ§ōĻ‘§Ī§Ĺ§¶§ §ő§«

ňÕ§‚ļ£∆Ł§‚≥ۧÚī∆ĽŽ§ę§

§Ĺ§∑§∆•›•§•ů•»•Ķ•§•»§ő≤‘§ģ

°ō•›•§•ů•»•Ņ•¶•ů°Ŕ§«1ňŁP§ÚPeX•›•§•ů•»§ňłÚīĻ

§Ń§ §Ŗ§ň°ō•›•§•ů•»•Ņ•¶•ů°Ŕ§«§ŌAmazon•ģ•’•»∑ۧō§ő•›•§•ů•»łÚīĻ§¨

2%°Ń4°ů§™∆ņ§ňłÚīĻ§«§≠§ř§Ļ

2∑Ó§‚§™∆ņ§ •≠•„•ů•ŕ°ľ•ů§¨§§§√§—§§§«

°ō£Ň£√• •”°Ŕ§«§Ō1000ĪŖ§ő•Ę•ř•ĺ•ů•ģ•’•»∑Ű•◊•ž•ľ•ů•»§š

°ō§Ń§Á§”•Í•√•Ń°Ŕ§«§‚§ř§ņŅ∑Ķ¨§ő ż§Ō§§§≠§ §Í§™∆ņ§ņ§∑

§Ę§»°ō•Ô•ť•¶°Ŕ§¨•Í•ň•Ś°ľ•Ę•Ž§∑§∆Ņ∑Ķ¨§ő ż§Ō5000P§¨§§§≠§ §Í§‚§ť§®§Ž§Ŗ§Ņ§§

¬ĺ§ő•Ķ•§•»§‚Ņ∑Ķ¨§ő ż§Ō§™∆ņ§ ∆√ŇĶ§¨§Ę§Ž§Ŗ§Ņ§§§ņ§ę§ť•Ń•ß•√•Į§∑§∆

įžĶ§§ň≥ŕ§∑§∆•›•§•ů•»•≤•√•»§∑§Ń§„§§§ř§∑§Á°Ń

2022«Į§ň∆Ō§§§Ņ«ŘŇŲ∂‚£įĪŖ

2022«Į§ň∆Ō§§§Ņ≥ŰľÁÕ•¬‘§ŌŐů£Ī£į£į£įĪŖ ¨

2004«Į5∑ӧ꧝•Ń•Á•”•Ń•Á•”≥ۧګ„§§ĽŌ§Š§∆

2004«Į9∑ӧ꧝ļ£§ř§«∆Ō§§§Ņ«ŘŇŲ∂‚§Ō£Ī£į£Ī£≤ňŁ£Ķ£į£ł£∑ĪŖ

2004«Į9∑ӧ꧝ļ£§ř§«∆Ō§§§Ņ≥ŰľÁÕ•¬‘§ŌŐů£∑£Ī£≤ňŁ£Ļ£∑£Ļ£īĪŖ ¨§«§Ļ

°ō īĺĢ∑ŤĽĽvs≤Ů∑◊īūĹŗ°Ŕ

∆‚Õ∆ĺ“≤ū° Ĺ–»«ľ“§Ť§Í°ň

ľęŅ»§őÕ≠≤Ńĺŕ∑ŰĶűĶ∂Ķ≠ļ‹ļŠ§«§ő¬Š Š°¶ĶĮŃ §ő…‘ŇŲņ≠§ÚŃ §®°Ę¬Á§≠§ »Ņ∂ѧڳ∆§ů§ņ°ōłÝ«ß≤Ů∑◊Ľővs∆√Ń‹ł°Ľ°°Ŕ°Ę∆Ł∂Ĺ•≥°ľ•«•£•Ę•Ž°ĘJAL°ĘNOVA§ §…§ő īĺĢĽŲ∑Ô§Ú ¨ņŌ§∑§Ņ°ōň°ńÓ≤Ů∑◊≥ōvs īĺĢ∑ŤĽĽ°Ŕ§«√ő§ť§ž§Ž√Ýľ‘§ő10«Į§÷§Í§őĹ٧≠≤ľ§Ū§∑°£

°°ļ£≤ůľŤ§Í匧≤§Ņ§ő§Ō°Ę10«ĮļػŧőňŲ°ĘĶ’ŇĺŐĶļŠ§»§ §√§ŅńĻ∂š°¶∆Łļń∂š īĺĢ∑ŤĽĽĽŲ∑Ô°Ę√Ýľ‘§¨—ÕļŠ§»łę§Ž•ť•§•÷•…•ĘĽŲ∑Ô°Ę10«Į§ň§Ô§Ņ§ŽńĻīŁ§ő īĺĢ∑ŤĽĽĽŲ∑Ô§«§Ę§Ž•™•Í•ů•—•ĻĽŲ∑Ô°ĘłĹļŖŅ Ļ‘√ś§ő•¶•®•Ļ•Ń•ů•į•Ō•¶•Ļ«„ľżłŚ§őŇžľ«Ķū≥Ř īĺĢ∑ŤĽĽ§ő5¬Á īĺĢĽŲ∑Ô°£ň‹ĹŮľĻ…ģ§ő∆įĶ°°¶•∆°ľ•ř§ň§ń§§§∆°Ęň‹ĹŮ°÷§Ō§∑§¨§≠§ň¬Ś§®§∆°◊§ę§ťįķÕ—§Ļ§Ž°£

°°

°°°÷ŃŘĶĮ§Ļ§ž§–°Ę21 ņ§Ķ™§Ō īĺĢ∑ŤĽĽ§»§»§‚§ň§š§√§∆ÕŤ§Ņ°£ň‹Ĺ٧« ¨ņŌ§ő¬–囧»§ §√§∆§§§ŽĶū¬Á īĺĢ∑ŤĽĽĽŲ∑Ô§Ō§Ļ§Ŕ§∆20 ņ§Ķ™ňŲ§ę§ťņ§Ķ™§ÚłŔ§§§«ĽŲ∑Ô§¨»Įņł§∑°Ę21 ņ§Ķ™Ĺť∆¨§őĽ ň°§ň§Ť§Í∑Ť√Ś§¨Ņř§ť§ž§∆§§§Ž°£

°°21 ņ§Ķ™§ŌĽĢ≤Ń≤Ů∑◊§őĽĢ¬Ś§«§‚§Ę§Ž°£ŅÕőŗ§Ō°Ę•Ŕ•Õ•Ń•Ę§ő•Ž•ę°¶•—•Ń•™•Íį ÕŤ°Ę500 «Įī÷§»§§§¶ńĻ§§«Į∑Ó§Ú§ę§Ī§∆°Ę £ľį ŪĶ≠§ň§Ť§Ž∑–ļ—≥Ť∆į§ő¬¨ńÍĶ৔ ůĻū§őőÚĽň§Úņ—§Ŗ匧≤§∆§≠§Ņ°£§≥§ő500 «Į§ňĶŕ§÷īŽ∂»≤Ů∑◊§Ō°Ęįžī”§∑§∆ŇÍ≤ľĽŮň‹§ő≤ůľż∑◊ĽĽ§ÚŐ‹Ň™§»§Ļ§ŽľŤ∆ņľÁĶŃ≤Ů∑◊§ň§Ť§ÍĻ‘§Ô§ž§∆§≠§Ņ°£§Ĺ§ž§¨Ńįņ§Ķ™ňŲļʧ꧝ĽĢ≤Ń≤Ů∑◊§¨Ĺ–§∆§Į§Ž§»°ĘĽĢ≤Ń≤Ů∑◊§Ō§Ę§√§»§§§¶ī÷§ňņ§≥¶§ő≤Ů∑◊ņ©ŇŔ§Úņ ī¨§∑§∆§∑§ř§√§Ņ°£

°°° √śő¨°ň

°°ň‹Ĺ٧« ¨ņŌ§ő¬–囧»§ §√§∆§§§Ž īĺĢ∑ŤĽĽĽŲ∑Ô§Ō°ĘĽĢ¬Ś§¨ľŤ∆ņł∂≤Ń≤Ů∑◊§ę§ťĽĢ≤Ń≤Ů∑◊§ňį‹Ļ‘§∑§∆§§§Į≤Šńݧ«ĽŲ∑Ô≤ŧ∑°ĘĽĢ≤Ń≤Ů∑◊§¨ľÁőŌ§»§ §√§ŅĽĢ¬Ś§ň īĺĢ∑ŤĽĽĽŲ∑Ô§»§∑§∆∑Ť√Ś§∑§∆§§§Ž°£ īĺĢ∑ŤĽĽ§Úįķ§≠ĶĮ§≥§∑§Ņ∑–Īńľ‘§ŌĽō√∆§Ķ§ž§∆§∑§ę§Ž§Ŕ§≠§«§Ę§Ž§¨°ĘĽš§ŌĽŲ∑Ô§ő«ō∑ §ň°ĘĽĢ≤Ń≤Ů∑◊§¨∑–Īńľ‘§őő—Õżī—§Ú‘Ő¬Ľ§∑§∆§§§√§Ņ¬¶ŐŐ§¨łę§®§∆§ §ť§ §ę§√§Ņ°£ĽĢ≤Ń≤Ů∑◊∆≥∆Ģį ÕŤ§Ļ§«§ň20 «Į∂Š§§«Į∑Ó§¨őģ§ž§Ņ°£ŅÕőŗĽň§ň§™§Ī§ŽĽĢ≤Ń≤Ů∑◊∆≥∆Ģ§őłýļŠ§¨ł°∆§§Ķ§ž§Ž§Ŕ§≠ĽĢīŁ§ňÕŤ§∆§§§Ž°£Ľš§ŌVS •∑•Í°ľ•ļ3 …ŰļÓ§őīįņģ»«§ÚĹ٧≠§Ņ§§§»Ľ◊§¶§ňĽÍ§√§Ņ°£°◊

∆‚Õ∆ĺ“≤ū° °÷BOOK°◊•«°ľ•Ņ•Ŕ°ľ•Ļ§Ť§Í°ň

Õ≠ļŠ§ę§ťįžŇĺ°Ę£Ī£į«Į∑–§√§∆Ķ’ŇĺŐĶļŠ§»§ §√§Ņ°»ńĻ∂š°Ę∆Łļń∂š īĺĢ∑ŤĽĽĽŲ∑Ô°…°Ę√Ýľ‘§¨—ÕļŠ§»łę§Ž°»•ť•§•÷•…•ĘĽŲ∑Ô°…°ĘŇͼ٧őīř§Ŗ¬Ľ§ő°÷»Ű§–§∑°◊§ň√ľ§Ú»Į§∑§ŅńĻīŁ§ň§Ô§Ņ§Ž°»•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑Ô°…°Ęł∂»ĮīŽ∂»•¶•®•Ļ•Ń•ů•į•Ō•¶•Ļ«„ľż§¨Ķū≥جĽľļĪ£§∑§ň§ń§ §¨§√§Ņ°»Ňžľ« īĺĢ∑ŤĽĽ°…°£łĶłÝ«ß≤Ů∑◊Ľő§¨°Ę»»ļŠ≤Ů∑◊≥ō§Ú∂ÓĽ»§∑§∆£Ķ¬Á īĺĢĽŲ∑Ô§őŅľŃō§Ú≤ÚŐņ°™

Ő‹ľ°° °÷BOOK°◊•«°ľ•Ņ•Ŕ°ľ•Ļ§Ť§Í°ň

ńĻ∂š īĺĢ∑ŤĽĽĽŲ∑Ô°Ņ∆Łļń∂š īĺĢ∑ŤĽĽĽŲ∑Ô°Ņ•ť•§•÷•…•ĘĽŲ∑ԧŧő£Ī°°ľęľ“≥Ű«šĶ—Ī◊°Ņ•ť•§•÷•…•ĘĽŲ∑ԧŧő£≤°° ŘłÓ√ńľļ«‘§őň‹ľŃ°Ņ•ť•§•÷•…•ĘĽŲ∑ԧŧő£≥°°≤Õ∂ű«šĺŚ°Ņ•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑ԧŧő£Ī°°»Ű§–§∑•’•°•ů•…°Ņ•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑ԧŧő£≤°°ĻŮ∆‚£≥ľ“§ő«„ľż°Ņ•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑ԧŧő£≥°°•ł•„•§•ť•Ļ«„ľż°Ņ•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑ԧŧő£ī°°Ķ°«Ĺ…‘Ńī§őłÝ«ß≤Ů∑◊Ľőņ©ŇŔ°ŅŇžľ« īĺĢ∑ŤĽĽ§Ĺ§ő£Ī°°ĶŅŌ«§őŅŅŃÍ°ŅŇžľ« īĺĢ∑ŤĽĽ§Ĺ§ő£≤°°łÝ ÁŃżĽŮ°ŅŇžľ« īĺĢ∑ŤĽĽ§Ĺ§ő£≥°°ļ›ł¬§ §≠ł∂»Įń…≤√ł∂≤ѧőį≠Őī°ŅŇžľ« īĺĢ∑ŤĽĽ§Ĺ§ő£ī°°Ňžľ«§Ō≤ŅĹŤ§ōĻ‘§Į§ő§ę°©°ŅīŽ∂»≤Ů∑◊ł∂¬ß§»ĽĢ≤Ń≤Ů∑◊

√Ýľ‘ĺū ů° °÷BOOK°◊•«°ľ•Ņ•Ŕ°ľ•Ļ§Ť§Í°ň

ļŔŐÓÕī∆ů° •Ř•Ĺ•ő•ś•¶•ł°ň

£Ī£Ļ£Ķ£≥«Įņł§ř§ž°££∑£Ķ«Į£≥∑Ó°ĘŃŠįūŇń¬Á≥ōņĮ∑–≥ō…۬ī∂»°££ł£≤«Į£≥∑Ӱʳݫß≤Ů∑◊ĽőŇ–ŌŅ°££∑£ł«Į§ę§ť£ň£–£Õ£«∆Łň‹§™§Ť§”•Ū•ů•…•ů§«≤Ů∑◊ī∆ļļ§»•≥•ů•Ķ•Ž•Ņ•ů•»∂»Ő≥§ňĹĺĽŲ°££≤£į£į£ī«Į£≥∑Ó°Ę•≠•„•√•ń≥Ű≤ŃŃŗĹńĽŲ∑Ô§ňÕŪ§Ŗ°ĘÕ≠≤Ńĺŕ∑ŰĶűĶ∂Ķ≠ļ‹ļŠ§«¬Š Š°¶ĶĮŃ °£įžī”§∑§∆Õ∆ĶŅ§Ú»›«ß§∑°ĘŐĶļŠ§ÚľÁń•§Ļ§Ž§¨°Ę£≤£į£Ī£į«Į°Ęļ«Ļ‚ļا«ĺŚĻūīĢĶ—°£ń®ŐÚ£≤«Į°ĘľĻĻ‘ÕĪÕĹ£ī«Į§ő∑ļ§¨≥őńÍ°£łÝ«ß≤Ů∑◊ĽőŇ–ŌŅňűĺ√° ň‹•«°ľ•Ņ§Ō§≥§őĹŮņ“§¨ī©Ļ‘§Ķ§ž§ŅŇŲĽĢ§ň∑«ļ‹§Ķ§ž§∆§§§Ņ§‚§ő§«§Ļ°ň

łĶĶ§§§§√§—§§§ő§ļ§ŽĶŔ§Ŗ§«§∑§Ņ

§Ī§……ī∂—§««„§√§∆§Ņ∑◊ĽĽ1«Į§»§“§ť§¨§ 1«Į§»§ę§ő•…•Í•Ž§¨§Ę§√§Ņ§ő§«

§≥§ž§Ú1ļż§»»ĺ ¨§Ř§…§∑§∆≥ōĻĽ§ōĻ‘§Į§Ť§Í Ŕ∂Į§∑§Ņ§ů§ł§„§ §§

§«§‚Ľż§Ń≥ۧő∑ŤĽĽ§‚Ńż§®§∆§Ž§∑

≥ōĻĽ§ÚĶŔ§ř§ §§§«§Į§ž§Ť°Ń

§∑§ę§∑Ķ‹ĺŽ§‚•≥•Ū• §¨Ńż§®§∆§Ž§∑

≥ōĻĽ§¨ĶŔĻĽ§ň§ §ŽĽŲ§ÚÕĺĶ∑§ §Į§Ķ§ž§Ž§ę§‚§«

ļÚ∆Ł§ę§ť•Ņ•÷•ž•√•»§»ĹľŇŇīÔ§»§ęĽż§ŃĶʧť§Ľ§ŽĽŲ§ň§ §√§Ņ§√§∆

ňÕ§Ō§ļ§√§»≤»§ň§§§ž§Ž§ę§ť§ř§°ĶŔĻĽ§Ŗ§ň§ §√§∆§‚Ļŧԧ §§§Ī§…

≥ۧ»§ęłę§∆§∆§‚ ¨§ę§ů§ §§§ę§ťļ§§√§Ņ§‚§ů§ņ§«§Ļ

ļ£§ő§»§≥嶾“§»•Š•¨•–•ů•Į§»§ęŐš¬Í§ §§§»Ľ◊§¶§∑

Ľń§Í嶾“§»ńŐŅģ•≠•„•Í•Ę2ľ“§»£ £‘§ę°Ń

Ľń§Í§ő∑ŤĽĽ§‚¬Áĺś…◊§ņ§»Ľ◊§¶§Ī§…

ļ£§’§»Ľ◊§√§Ņ§ťJT§√§∆≤§Ĺ£§š•Ū•∑•Ę§««š§ž§∆§Ž§Ť§Õ

•¶•Į•ť•§• §»§ę§«ņÔŃŤ§ň§ §√§Ņ§ť°ń§…§¶§ §Ž§ů§ņ§Ū

§Ę§°°Ń§Š§ů§…§Į§Ľ

Ľż§Ń≥ۧő∑ŤĽĽ§‚¬Ņ§§§ő§«

≥ōĻĽ§¨ĶŔĻĽ§ň§ §√§Ņ§Í§ļ§ŽĶŔ§Ŗ§∑§ř§Ľ§ů§Ť§¶§ň

§Ĺ§ů§ ļ£∆Ł§Ō≥ōĻĽ§ōĻ‘§Ī§Ĺ§¶§ §ő§«

ňÕ§‚ļ£∆Ł§‚≥ۧÚī∆ĽŽ§ę§

§Ĺ§∑§∆•›•§•ů•»•Ķ•§•»§ő≤‘§ģ

°ō•›•§•ů•»•Ņ•¶•ů°Ŕ§«1ňŁP§ÚPeX•›•§•ů•»§ňłÚīĻ

§Ń§ §Ŗ§ň°ō•›•§•ů•»•Ņ•¶•ů°Ŕ§«§ŌAmazon•ģ•’•»∑ۧō§ő•›•§•ů•»łÚīĻ§¨

2%°Ń4°ů§™∆ņ§ňłÚīĻ§«§≠§ř§Ļ

2∑Ó§‚§™∆ņ§ •≠•„•ů•ŕ°ľ•ů§¨§§§√§—§§§«

°ō£Ň£√• •”°Ŕ§«§Ō1000ĪŖ§ő•Ę•ř•ĺ•ů•ģ•’•»∑Ű•◊•ž•ľ•ů•»§š

°ō§Ń§Á§”•Í•√•Ń°Ŕ§«§‚§ř§ņŅ∑Ķ¨§ő ż§Ō§§§≠§ §Í§™∆ņ§ņ§∑

§Ę§»°ō•Ô•ť•¶°Ŕ§¨•Í•ň•Ś°ľ•Ę•Ž§∑§∆Ņ∑Ķ¨§ő ż§Ō5000P§¨§§§≠§ §Í§‚§ť§®§Ž§Ŗ§Ņ§§

¬ĺ§ő•Ķ•§•»§‚Ņ∑Ķ¨§ő ż§Ō§™∆ņ§ ∆√ŇĶ§¨§Ę§Ž§Ŗ§Ņ§§§ņ§ę§ť•Ń•ß•√•Į§∑§∆

įžĶ§§ň≥ŕ§∑§∆•›•§•ů•»•≤•√•»§∑§Ń§„§§§ř§∑§Á°Ń

2022«Į§ň∆Ō§§§Ņ«ŘŇŲ∂‚£įĪŖ

2022«Į§ň∆Ō§§§Ņ≥ŰľÁÕ•¬‘§ŌŐů£Ī£į£į£įĪŖ ¨

2004«Į5∑ӧ꧝•Ń•Á•”•Ń•Á•”≥ۧګ„§§ĽŌ§Š§∆

2004«Į9∑ӧ꧝ļ£§ř§«∆Ō§§§Ņ«ŘŇŲ∂‚§Ō£Ī£į£Ī£≤ňŁ£Ķ£į£ł£∑ĪŖ

2004«Į9∑ӧ꧝ļ£§ř§«∆Ō§§§Ņ≥ŰľÁÕ•¬‘§ŌŐů£∑£Ī£≤ňŁ£Ļ£∑£Ļ£īĪŖ ¨§«§Ļ

°ō īĺĢ∑ŤĽĽvs≤Ů∑◊īūĹŗ°Ŕ

∆‚Õ∆ĺ“≤ū° Ĺ–»«ľ“§Ť§Í°ň

ľęŅ»§őÕ≠≤Ńĺŕ∑ŰĶűĶ∂Ķ≠ļ‹ļŠ§«§ő¬Š Š°¶ĶĮŃ §ő…‘ŇŲņ≠§ÚŃ §®°Ę¬Á§≠§ »Ņ∂ѧڳ∆§ů§ņ°ōłÝ«ß≤Ů∑◊Ľővs∆√Ń‹ł°Ľ°°Ŕ°Ę∆Ł∂Ĺ•≥°ľ•«•£•Ę•Ž°ĘJAL°ĘNOVA§ §…§ő īĺĢĽŲ∑Ô§Ú ¨ņŌ§∑§Ņ°ōň°ńÓ≤Ů∑◊≥ōvs īĺĢ∑ŤĽĽ°Ŕ§«√ő§ť§ž§Ž√Ýľ‘§ő10«Į§÷§Í§őĹ٧≠≤ľ§Ū§∑°£

°°ļ£≤ůľŤ§Í匧≤§Ņ§ő§Ō°Ę10«ĮļػŧőňŲ°ĘĶ’ŇĺŐĶļŠ§»§ §√§ŅńĻ∂š°¶∆Łļń∂š īĺĢ∑ŤĽĽĽŲ∑Ô°Ę√Ýľ‘§¨—ÕļŠ§»łę§Ž•ť•§•÷•…•ĘĽŲ∑Ô°Ę10«Į§ň§Ô§Ņ§ŽńĻīŁ§ő īĺĢ∑ŤĽĽĽŲ∑Ô§«§Ę§Ž•™•Í•ů•—•ĻĽŲ∑Ô°ĘłĹļŖŅ Ļ‘√ś§ő•¶•®•Ļ•Ń•ů•į•Ō•¶•Ļ«„ľżłŚ§őŇžľ«Ķū≥Ř īĺĢ∑ŤĽĽ§ő5¬Á īĺĢĽŲ∑Ô°£ň‹ĹŮľĻ…ģ§ő∆įĶ°°¶•∆°ľ•ř§ň§ń§§§∆°Ęň‹ĹŮ°÷§Ō§∑§¨§≠§ň¬Ś§®§∆°◊§ę§ťįķÕ—§Ļ§Ž°£

°°

°°°÷ŃŘĶĮ§Ļ§ž§–°Ę21 ņ§Ķ™§Ō īĺĢ∑ŤĽĽ§»§»§‚§ň§š§√§∆ÕŤ§Ņ°£ň‹Ĺ٧« ¨ņŌ§ő¬–囧»§ §√§∆§§§ŽĶū¬Á īĺĢ∑ŤĽĽĽŲ∑Ô§Ō§Ļ§Ŕ§∆20 ņ§Ķ™ňŲ§ę§ťņ§Ķ™§ÚłŔ§§§«ĽŲ∑Ô§¨»Įņł§∑°Ę21 ņ§Ķ™Ĺť∆¨§őĽ ň°§ň§Ť§Í∑Ť√Ś§¨Ņř§ť§ž§∆§§§Ž°£

°°21 ņ§Ķ™§ŌĽĢ≤Ń≤Ů∑◊§őĽĢ¬Ś§«§‚§Ę§Ž°£ŅÕőŗ§Ō°Ę•Ŕ•Õ•Ń•Ę§ő•Ž•ę°¶•—•Ń•™•Íį ÕŤ°Ę500 «Įī÷§»§§§¶ńĻ§§«Į∑Ó§Ú§ę§Ī§∆°Ę £ľį ŪĶ≠§ň§Ť§Ž∑–ļ—≥Ť∆į§ő¬¨ńÍĶ৔ ůĻū§őőÚĽň§Úņ—§Ŗ匧≤§∆§≠§Ņ°£§≥§ő500 «Į§ňĶŕ§÷īŽ∂»≤Ů∑◊§Ō°Ęįžī”§∑§∆ŇÍ≤ľĽŮň‹§ő≤ůľż∑◊ĽĽ§ÚŐ‹Ň™§»§Ļ§ŽľŤ∆ņľÁĶŃ≤Ů∑◊§ň§Ť§ÍĻ‘§Ô§ž§∆§≠§Ņ°£§Ĺ§ž§¨Ńįņ§Ķ™ňŲļʧ꧝ĽĢ≤Ń≤Ů∑◊§¨Ĺ–§∆§Į§Ž§»°ĘĽĢ≤Ń≤Ů∑◊§Ō§Ę§√§»§§§¶ī÷§ňņ§≥¶§ő≤Ů∑◊ņ©ŇŔ§Úņ ī¨§∑§∆§∑§ř§√§Ņ°£

°°° √śő¨°ň

°°ň‹Ĺ٧« ¨ņŌ§ő¬–囧»§ §√§∆§§§Ž īĺĢ∑ŤĽĽĽŲ∑Ô§Ō°ĘĽĢ¬Ś§¨ľŤ∆ņł∂≤Ń≤Ů∑◊§ę§ťĽĢ≤Ń≤Ů∑◊§ňį‹Ļ‘§∑§∆§§§Į≤Šńݧ«ĽŲ∑Ô≤ŧ∑°ĘĽĢ≤Ń≤Ů∑◊§¨ľÁőŌ§»§ §√§ŅĽĢ¬Ś§ň īĺĢ∑ŤĽĽĽŲ∑Ô§»§∑§∆∑Ť√Ś§∑§∆§§§Ž°£ īĺĢ∑ŤĽĽ§Úįķ§≠ĶĮ§≥§∑§Ņ∑–Īńľ‘§ŌĽō√∆§Ķ§ž§∆§∑§ę§Ž§Ŕ§≠§«§Ę§Ž§¨°ĘĽš§ŌĽŲ∑Ô§ő«ō∑ §ň°ĘĽĢ≤Ń≤Ů∑◊§¨∑–Īńľ‘§őő—Õżī—§Ú‘Ő¬Ľ§∑§∆§§§√§Ņ¬¶ŐŐ§¨łę§®§∆§ §ť§ §ę§√§Ņ°£ĽĢ≤Ń≤Ů∑◊∆≥∆Ģį ÕŤ§Ļ§«§ň20 «Į∂Š§§«Į∑Ó§¨őģ§ž§Ņ°£ŅÕőŗĽň§ň§™§Ī§ŽĽĢ≤Ń≤Ů∑◊∆≥∆Ģ§őłýļŠ§¨ł°∆§§Ķ§ž§Ž§Ŕ§≠ĽĢīŁ§ňÕŤ§∆§§§Ž°£Ľš§ŌVS •∑•Í°ľ•ļ3 …ŰļÓ§őīįņģ»«§ÚĹ٧≠§Ņ§§§»Ľ◊§¶§ňĽÍ§√§Ņ°£°◊

∆‚Õ∆ĺ“≤ū° °÷BOOK°◊•«°ľ•Ņ•Ŕ°ľ•Ļ§Ť§Í°ň

Õ≠ļŠ§ę§ťįžŇĺ°Ę£Ī£į«Į∑–§√§∆Ķ’ŇĺŐĶļŠ§»§ §√§Ņ°»ńĻ∂š°Ę∆Łļń∂š īĺĢ∑ŤĽĽĽŲ∑Ô°…°Ę√Ýľ‘§¨—ÕļŠ§»łę§Ž°»•ť•§•÷•…•ĘĽŲ∑Ô°…°ĘŇͼ٧őīř§Ŗ¬Ľ§ő°÷»Ű§–§∑°◊§ň√ľ§Ú»Į§∑§ŅńĻīŁ§ň§Ô§Ņ§Ž°»•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑Ô°…°Ęł∂»ĮīŽ∂»•¶•®•Ļ•Ń•ů•į•Ō•¶•Ļ«„ľż§¨Ķū≥جĽľļĪ£§∑§ň§ń§ §¨§√§Ņ°»Ňžľ« īĺĢ∑ŤĽĽ°…°£łĶłÝ«ß≤Ů∑◊Ľő§¨°Ę»»ļŠ≤Ů∑◊≥ō§Ú∂ÓĽ»§∑§∆£Ķ¬Á īĺĢĽŲ∑Ô§őŅľŃō§Ú≤ÚŐņ°™

Ő‹ľ°° °÷BOOK°◊•«°ľ•Ņ•Ŕ°ľ•Ļ§Ť§Í°ň

ńĻ∂š īĺĢ∑ŤĽĽĽŲ∑Ô°Ņ∆Łļń∂š īĺĢ∑ŤĽĽĽŲ∑Ô°Ņ•ť•§•÷•…•ĘĽŲ∑ԧŧő£Ī°°ľęľ“≥Ű«šĶ—Ī◊°Ņ•ť•§•÷•…•ĘĽŲ∑ԧŧő£≤°° ŘłÓ√ńľļ«‘§őň‹ľŃ°Ņ•ť•§•÷•…•ĘĽŲ∑ԧŧő£≥°°≤Õ∂ű«šĺŚ°Ņ•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑ԧŧő£Ī°°»Ű§–§∑•’•°•ů•…°Ņ•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑ԧŧő£≤°°ĻŮ∆‚£≥ľ“§ő«„ľż°Ņ•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑ԧŧő£≥°°•ł•„•§•ť•Ļ«„ľż°Ņ•™•Í•ů•—•Ļ īĺĢ∑ŤĽĽĽŲ∑ԧŧő£ī°°Ķ°«Ĺ…‘Ńī§őłÝ«ß≤Ů∑◊Ľőņ©ŇŔ°ŅŇžľ« īĺĢ∑ŤĽĽ§Ĺ§ő£Ī°°ĶŅŌ«§őŅŅŃÍ°ŅŇžľ« īĺĢ∑ŤĽĽ§Ĺ§ő£≤°°łÝ ÁŃżĽŮ°ŅŇžľ« īĺĢ∑ŤĽĽ§Ĺ§ő£≥°°ļ›ł¬§ §≠ł∂»Įń…≤√ł∂≤ѧőį≠Őī°ŅŇžľ« īĺĢ∑ŤĽĽ§Ĺ§ő£ī°°Ňžľ«§Ō≤ŅĹŤ§ōĻ‘§Į§ő§ę°©°ŅīŽ∂»≤Ů∑◊ł∂¬ß§»ĽĢ≤Ń≤Ů∑◊

√Ýľ‘ĺū ů° °÷BOOK°◊•«°ľ•Ņ•Ŕ°ľ•Ļ§Ť§Í°ň

ļŔŐÓÕī∆ů° •Ř•Ĺ•ő•ś•¶•ł°ň

£Ī£Ļ£Ķ£≥«Įņł§ř§ž°££∑£Ķ«Į£≥∑Ó°ĘŃŠįūŇń¬Á≥ōņĮ∑–≥ō…۬ī∂»°££ł£≤«Į£≥∑Ӱʳݫß≤Ů∑◊ĽőŇ–ŌŅ°££∑£ł«Į§ę§ť£ň£–£Õ£«∆Łň‹§™§Ť§”•Ū•ů•…•ů§«≤Ů∑◊ī∆ļļ§»•≥•ů•Ķ•Ž•Ņ•ů•»∂»Ő≥§ňĹĺĽŲ°££≤£į£į£ī«Į£≥∑Ó°Ę•≠•„•√•ń≥Ű≤ŃŃŗĹńĽŲ∑Ô§ňÕŪ§Ŗ°ĘÕ≠≤Ńĺŕ∑ŰĶűĶ∂Ķ≠ļ‹ļŠ§«¬Š Š°¶ĶĮŃ °£įžī”§∑§∆Õ∆ĶŅ§Ú»›«ß§∑°ĘŐĶļŠ§ÚľÁń•§Ļ§Ž§¨°Ę£≤£į£Ī£į«Į°Ęļ«Ļ‚ļا«ĺŚĻūīĢĶ—°£ń®ŐÚ£≤«Į°ĘľĻĻ‘ÕĪÕĹ£ī«Į§ő∑ļ§¨≥őńÍ°£łÝ«ß≤Ů∑◊ĽőŇ–ŌŅňűĺ√° ň‹•«°ľ•Ņ§Ō§≥§őĹŮņ“§¨ī©Ļ‘§Ķ§ž§ŅŇŲĽĢ§ň∑«ļ‹§Ķ§ž§∆§§§Ņ§‚§ő§«§Ļ°ň

•ę• •ņ§ő•§•ů•’•žő®§Ō£ī°•£ł°ů§»°Ę√ś∂š§¨Ő‹…ł§»§Ļ§Ž£≤°ů§ő«‹į 匧őŅŚĹŗ§ň§Ę§Ž°£•ř•√•Į•ž•ŗŃŪļاŌ≤ľĪ°∂šĻ‘į—įų≤٧«°Ę•§•ů•’•ž§ň¬–ĪĢ§Ļ§Ž§Ņ§Š§ňņĮļŲ∂‚ÕݧŌļ£«Į°Ęįķ§≠匧≤§ť§ž§ §Ī§ž§–§ §ť§ §§§»ĽōҶ°£Ōę∆ĮĽ‘垧¨įķ§≠ńý§ř§Í°ĘņłĽļ«ĹőŌ§őĺŚĺļįĶőŌ§¨Ļ‚§ř§√§∆§§§ŽĺŕĶÚ§¨Ĺ–§Ž√ś°ĘÕÝ匧≤§Ō…‘≤ń∑Á§ň§ §√§∆§§§Ž§»łž§√§Ņ°£

§Ņ§ņ°÷•§•ů•’•žő®§Ōń„≤ľ§Ļ§Ž§»≥őŅģ§∑§∆§§§Ž°◊§»§∑°Ę医ĺīŁ§ň£Ķ°ů∂Š ’§«•‘°ľ•Į§Ú…’§Ī°Ę§Ĺ§őłŚ§Ōń„≤ľ§ňłĢ§ę§¶§»§őłę ż§Úľ®§∑§Ņ°£